Ni som varit med ett tag ser att jag investerar mycket i utländska bolag. Men om vi tar ett bolag, vilket som helst, säg polska LiveChat. Jag har 6% av portföljen i den. Kan man då säga att "Polen" står för den andelen? Nej, man måste titta på var intäkterna kommer ifrån. Säljer de 100% i USA är det ju i praktiken ett amerikanskt bolag, i alla fall sett till försäljning.

Detta är inget unikt och jag tror Stefan Thelenius och Framtidsinvesteringen har haft exempel på en sån här omräkning. Nåja, vi gör en övning och ser vart vi landar.

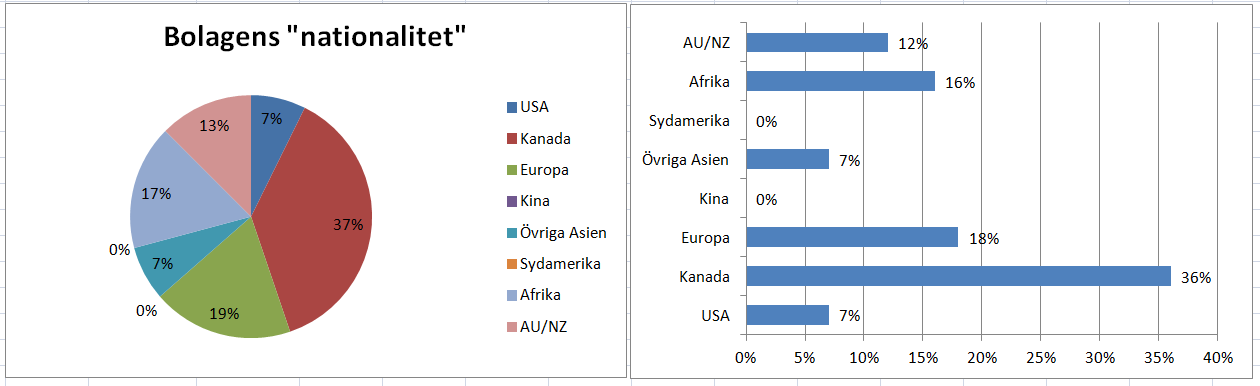

Ursprunglig portföljfördelning

Här går jag enbart på nationaliteten på bolagen. Eftersom Northwest Healthcare är ett kanadensiskt bolag med 9% vikt landar 9% i Kanada. Noteringen är inte avgörande, och Somero räknas som ett amerikanskt bolag (vilket det är) trots att det är noterat i UK. Detta ger följande bild:

Man kan ju säga att Kanada väger väldigt tungt. USA:s låga vikt beror på att Somero är enda amerikanska bolaget.

Justerad portföljfördelning

Nu tar jag hänsyn till var bolagen har sin försäljning. Northwest Healthcares 9% fördelas ut på 30% Sydamerika, 25% AU/NZ, 25% Kanada och 20% Tyskland. Savarias försäljning är till 60% i USA och då åker 60% av vikten på 15% dit. Att A2 Milk säljer mycket i Kina får också effekt. Ja, ni förstår. Allt kastas om och den totala bilden blir då:

Här blir Kanada mycket mindre viktigt. USA kliver däremot upp som den största exponeringen. Notera att skalan på staplarna är annorlunda jämfört med bilden ovanför.

ISK-ilska

Igår kom den tråkiga nyheten att skatten på ISK och kapitalförsäkringar föreslås höjas från och med årsskiftet 2018.

Något man istället borde höja är kompetensen hos de få personer som påverkar förutsättningarna för sparande i Sverige. ISK och Kapitalförsäkring är sparformer som vanligt folk är hänvisade till för sitt pensionssparande och de drabbas också. Hur man kan beskriva en skatt som slår mot alla som "träffsäker" övergår mitt förstånd. Och det viktiga är såklart långsiktiga spelregler och incitament till sparande vilket även skulle ge högre skatteintäkter på sikt. Signalvärdet i att man inte rör lån utan sparande ska inte underskattas och man straffar de personer som tar ett ansvar för sin framtid.

Om någon skulle crowdfunda en ekonomiutbildning (eller annan utbildning) till vissa ekonomisk-politiska talespersoner skulle jag bidra direkt. Men egentligen handlar det inte om utbildning eller inte, utan kompetens, inställning till saker och att veta vad man pratar om, vilket är något helt annat. En absurd detalj är också att oppositionen - om den bara vill - skulle kunna stoppa den här höjningen när som helst. (uppdaterad text 170912)).

Mycket finns att säga i sammanhanget, men debatten mellan Anna Svahn och Ulla Andersson säger väldigt mycket. Kolla t.ex. in denna tweet och detta blogginlägg.

ISK-ilska

Igår kom den tråkiga nyheten att skatten på ISK och kapitalförsäkringar föreslås höjas från och med årsskiftet 2018.

Något man istället borde höja är kompetensen hos de få personer som påverkar förutsättningarna för sparande i Sverige. ISK och Kapitalförsäkring är sparformer som vanligt folk är hänvisade till för sitt pensionssparande och de drabbas också. Hur man kan beskriva en skatt som slår mot alla som "träffsäker" övergår mitt förstånd. Och det viktiga är såklart långsiktiga spelregler och incitament till sparande vilket även skulle ge högre skatteintäkter på sikt. Signalvärdet i att man inte rör lån utan sparande ska inte underskattas och man straffar de personer som tar ett ansvar för sin framtid.

Om någon skulle crowdfunda en ekonomiutbildning (eller annan utbildning) till vissa ekonomisk-politiska talespersoner skulle jag bidra direkt. Men egentligen handlar det inte om utbildning eller inte, utan kompetens, inställning till saker och att veta vad man pratar om, vilket är något helt annat. En absurd detalj är också att oppositionen - om den bara vill - skulle kunna stoppa den här höjningen när som helst. (uppdaterad text 170912)).

Mycket finns att säga i sammanhanget, men debatten mellan Anna Svahn och Ulla Andersson säger väldigt mycket. Kolla t.ex. in denna tweet och detta blogginlägg.

Kommentarer och summering

Min superexotiska portfölj närmar sig en tråkig globalfond om man tittar på fördelning efter försäljning. Med den här bilden är det inte så farligt att öka "tilten" mot övriga Asien något ytterligere och exponeringen mot USA framstår som ganska hög. Kanske för hög? Vem vet, kanske finns det någon där ute med en ännu mer exotisk portfölj än min småtråkiga? :-)

Är inte säker på att försäljning är den "rätta bilden" för intäkter/kostnaderna påverkar också. Men det är i alla fall mer rätt än var bolaget är noterat. Eller vad säger du? Hur är din portföljfördelning, på ytan och på riktigt? Kom också ihåg att svenska innehav inte behöver vara svenskt i förhållande till försäljning, H&M är ju ett klassiskt exempel.

Och jag gissar att fler är upprörda efter de föreslagna skattehöjningarna på ISK/kapitalförsäkringar? Inlägget blev lite splittrat men jag var tvungen att lägga till några rader om det!

Och jag gissar att fler är upprörda efter de föreslagna skattehöjningarna på ISK/kapitalförsäkringar? Inlägget blev lite splittrat men jag var tvungen att lägga till några rader om det!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}