Jag har tänkt bli mer tydlig och transparent när det kommer till portföljen. Risken är att man blir för kortsiktig men jag testar ändå, som ett typ av månads- eller kvartalsbrev. Att börsen på många håll har rasat har inte undgått många. Att egna portföljen gått hyfsat bra tror jag beror på att det är billiga, defensiva bolag på mindre heta marknader. Ungefär motsatsen till dyr, olönsam USA-large-cap-tech.

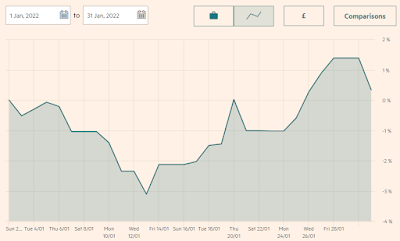

I januari har portföljen gått upp med 0,3 procent.

Varför har det gått bra i år?

Billiga bolag

Alla bolag handlas under EV/EBITDA 15. Detta tror jag är en stor förklaring till att portföljen gått bra. Så här ser det ut i dagsläget, om man går på screener.co:s värde för current EV/EBITDA.

- Ekadharma (4,7)

- Unicharm-Indonesia (4,7)

- RFM (5)

- Italtile (7)

- Arwana (8,6)

- K2 LT (9)

- Ultrajaya (9,3)

- Kri-Kri (11,5)

- Karooooo (13,6)

- Micro-Mechanics (14,7)

- Century Pacific (14,8)

Defensiva bolag

Samtliga bolag har en nettoskuld under 1x EBITDA och flera har nettokassa. Många bolag är verksamma inom mat och dryck (consumer staples): RFM, Ultrajaya, Kri-Kri och Century Pacific. Det blir ungefär 35% av portföljen. Och alla bolag i portföljen har ocykliska inslag.

Mindre heta marknader

USA har drabbats hårt och har legat högt upp sett till Schiller P/E. Jag tror generellt på värde, tillväxtländer och global diversifiering och finner stor inspiration i tabeller som dessa (tack Tundra!). Jämför gärna även med mitt tidigare inlägg i höstas där jag var mycket skeptisk till dyr growth i USA jämfört med value i Emerging Markets.

Bolag i fokus

Century Pacific har lanserat fler vegetariska/veganska alternativ och köpt upp ett sardinbolag. Det är ett av de dyraste bolagen jag äger, för tillfället det dyraste. Varför inte bara äga RFM? Jo, den filippinska marknaden är mycket intressant demografiskt och bolaget är väldigt innovativt och starkt, även inom hållbarhet. Ja, hållbarhet kan vara en bubbla, men jämför gärna detta bolag med bolag som Beyond Meat. För att vara "Asiens Beyond Meat" har Century Pacific ändå vettiga multiplar (även om vegan-delen är liten idag, jag vet).

Karooooo har kommit med en rapport som visar på fortsatt stark tillväxt. Jag är väldigt selektiv med tech/SaaS men tycker här att värderingen sett till tillväxt och lönsamhet är fullt rimlig.

Jag har gjort två mindre minskningar. Dels har jag sålt ca 10% i Kri-Kri Milk och dels 5% i Karooooo. De är fortsatt riktigt stora innehav och försäljningarna har inte med bolagen i sig att göra utan handlar om en mindre icke-börsrelaterad investering som gjorde att jag var tvungen att minska i något.

Vi får se hur portföljen går under året men hittills har det varit en bra utveckling jämfört med olika index. Det är mycket möjligt att portföljen sackar efter om allt går upp igen, men jag tar utvecklingen hittills som ett kvitto att jag lyckats få till just det defensiva fokus jag varit ute efter.

Aktuell portfölj

Så här ser portföljen ut 1 februari 2022

Grattis till en fin börsmånad såväl som portfölj! :)

SvaraRaderaTackar! Vi får se om det håller i sig.

RaderaInte dåligt och gå plus i januari. Själv var det blodrött :)

SvaraRaderaJag undrar vad det innebär när ett bolag har ”nettoskuld 1x under ebitda” och hur du räknar ut det?

Tack! Det jag menar är att nettoskulden inte bör vara över 1 jämfört med EBITDA. Nyckeltalet finns t.ex. på marketscreener.com och wsj.com när man söker på bolag, men inte på FT eller Morningstar (vad jag kan se).

RaderaGår också att räkna ut själv om man vet kassa/lån och EBITDA. Jag tycker nyckeltalet är bra eftersom det ger någon slags indikation på risk, om det är 1 så kan det ta 1 år att bli helt skuldfria (även om det är förenklat).

HI, first of all great blog thanks for sharing insights!

SvaraRaderaMaybe Greek Sarantis could be a stock for you.

Defensive consumer stock, business in growing east european market, EV/EBITDA under 15.

Net debt to EBITDA could be a bit high for you.

Greetings and take care

Markus

Thanks! Sarantis is a really interresting business and on my watchlist. Just the type of stock I want to own. I think debt levels are quite low. My hesitation is about some business parts in Ukraine, but I might buy the stock in the future. Looking to add a few names to the portfolio this year.

RaderaAny other suggestions? (since Sarantis is spot on!).

Greetings and thanks for your input!

Yes, for Sarantis current situation is difficult. But when things hopefully getting better it could be a long term pick.

SvaraRaderasome more...

Ryohin Keikaku

persue departnent store MUJI maybe you have heard of, should have stores in sweden too.

Minimalist design household goods, stationary, some clothing.

They have a no brand approach, simple useful products unbranded.

Had some problems with covid and chinese copycats.

Some goos things:

+ focus on ESG

+ they develope more services instore (food, community activities..)-> should make revenues better predictable

+ Net Cash position

+ valuation seems fair

- low margin

Westwing Group

German ECommerce play - home & living area.

growing and present in 11 european countries.

They could have some problems this year because covid boosted sales, but in the long run it could be interesting market and stock.

Here some interesting slides:

https://svafier.medium.com/westwing-a-shoppable-magazine-d32bf5b94c0e

Newlat food S.p.A.

italian FMCG stock, mainly pasta. I like the DELVERDE brand.

They acquire heavily brands, I am not sure about quality of M&A deals. Maybe one to watch.

Greetings and appreciate your input.

Thank you very much!

RaderaAll the names are interresting, in different ways. Some short comments here:

Ryohin: Good value, large cash pile, perhaps uncyclical. Maybe a bit to big company, and to high free float for my taste. But that’s more of a theoritical than practical objection. According to the numbers, it makes sense.

Westwing: Maybe there is a Covid-boost, according to the estimates here: https://www.marketscreener.com/quote/stock/WESTWING-GROUP-SE-46496821/ It could be dangerous holding stocks with declining revenue/profits even if the valuation is good. Another suggestion, or peer, could be Vente-Unique. Have you looked at them? Overall, the question is if big retailers like IKEA or Amazon will be hard competitors to smaller players. What advantage do they offer in the long run? Will they keep the customers loyal?

Newlat: Really uncyclical and I believe in brand strenght in this type of products. For me, I like debt levels even lower when we are talking Italy and acquisitions. Not cyclical at all but if any acquisition gets wrong, debt could be a problem for a small company. For instance, Valsoia, has stronger balance sheet (but I am unsure of the brand is good enough).

There is a lot of good things not mentioned in the comments for the stocks, this is just a bit of input what would make me not buy and what I would like to look closer at.

Greetings and thanks for your input!