Har under förra veckan gjort ett första köp i Munich Re på tyska Xetra-börsen. Investeringen gjordes i Investeringssparkonto och källskatten räknar jag med blir 15 procent, vilket jag ska begära att få tillbaka i efterhand.

Ska nu gå igenom bolaget, men kan avslöja att det framför allt var fyra punkter jag fastnade för.

- Warren Buffett är största ägare i bolaget med cirka 10 procent.

- Värderingen är låg! Köps under eget kapital och till låga P/E-tal

- Utdelning har betalats sedan 1952 och den har bara sänkts en gång på 60-talet. Nu är yielden på knappa 6 procent och väntas öka de kommande åren enligt en färsk analys av JP Morgan.

- Branschen och bolaget är fantastiskt ospännande, inget hett bolag i en het bransch direkt. Verkligen ingen "rolig" investering.

Jag anser inte heller att det finns något fullgott svenskt eller nordiskt alternativ till aktien, försäkringsbolag finns men inte återförsäkringsbolag.

Warren Buffett

Munich Re är Warren Buffets enda innehav utanför USA förutom

Tesco och Sanofi. Buffet äger

cirka 10 procent procent av bolaget och har köpt till högre kurser än dagens.

I årsredovisningen står följande:

Our largest shareholder at the end of 2011 continued to be Warren E. Buffett who, according to the voting rights notification of October 2010, holds a stake of around 10.2% in Munich Reinsurance Company via several companies in his group, Berkshire Hathaway Inc., OBH Inc., National Indemnity Co. Warren E. Buffett and the aforementioned companies in his group also informed us in October 2010 that the objective of their investment is to generate trading profits, not to implement strategic objectives. They do not seek to exercise an influence on the composition of Munich Re’s management or supervisory boards or to fundamentally change the Company’s capital structure. Second-largest shareholder is asset manager BlackRock with around 6.2%, followed by the People’s Bank of China/SA FE, China, with around 3%.

Our largest shareholder at the end of 2011 continued to be Warren E. Buffett who, according to the voting rights notification of October 2010, holds a stake of around 10.2% in Munich Reinsurance Company via several companies in his group, Berkshire Hathaway Inc., OBH Inc., National Indemnity Co. Warren E. Buffett and the aforementioned companies in his group also informed us in October 2010 that the objective of their investment is to generate trading profits, not to implement strategic objectives. They do not seek to exercise an influence on the composition of Munich Re’s management or supervisory boards or to fundamentally change the Company’s capital structure. Second-largest shareholder is asset manager BlackRock with around 6.2%, followed by the People’s Bank of China/SA FE, China, with around 3%.

Verksamheten

Munich Re är framförallt världens största återförsäkringsbolag, där 60% av premieintäkterna kommer ifrån. Återförsäkring används av försäkringsbolag för att försäkra sig mot

alltför stora skadekostnader.

Till skillnad från andra återförsäkringsbolag sysslar de också med direkt försäkring genom framförallt ERGO och Munich HEALTH. Det här gör att "hela kompetensen" inom försäkring finns samlat i ett enda bolag. Liksom storlek kan detta vara en konkurrensfördel.

Men någonstans här börjar de 312-sidorna i årsredovisningen och sommarvärmen göra att tankarna vandrar iväg från de fula och välfyllda sidorna. Texten andas för mycket försäkring, direktöversättningar från tyska, seriositet och överambition för att jag ska hålla fokus... Försäkring är en sak men återförsäkring är snäppet tråkigare, allra helst när det beskrivs av tyska gubbar.

Ja, vad annat kan man förvänta sig? Bilderna på ledningsgruppen avslöjar att närmare hälften ser ut som tyska kloner av Tomas Östros och Björn Walhroos, givetvis uppklädda i fina kostymer som sig bör. Alla utom en stackare i ledningsgruppen har också titeln Doktor (undra om han får luncha själv?) Bilden som ges av bolaget är i alla fall ett lika välskött som tråkigt bolag, vilket nog stämmer, se dock checklistan punkt 10.

För att återgå till en mer seriös ton så är ett av försäkringsbolagen som de äger Europeiska Reseförsäkringar, eller ERV som de numera heter.

Min checklista

Min checklista

1. Funnits i minst 10 år

Ja, grundat 1880.

2. Haft utdelning i minst 5 år

Ja, utdelning sedan 1952.

3. Har en enkel verksamhet som man förstår sig på

Ja, återförsäkring är försäkring för försäkringsbolag. Har också vanlig försäkring.

4. Har en bestående konkurrensfördel

Ja,

vad jag bedömer. Storleken gör att de kan ta på sig uppdrag som andra inte kan. Att vanlig försäkring finns i samma bolag gör att de har en gedigen kompetens inom hela försäkringsområdet. De särskiljer sig alltså bland återförsäkringsbolag.

5. Jämn vinst och intäktsökning

Ja, stabilt över tid precis som man kan förvänta sig av försäkring. Dock får katastrofer stor påverkan på vissa år, men sett över längre tid ok.

6. Minst 3,5 procent utdelning 2 år framåt och ingen sänkning

Ja, idag ger de knappt 6 procent och JP Morgan, 4-traders och de andra källor jag kan hitta talar om höjning. Senaste sänkningen var på 60-talet så en sänkning gör de inte i första taget kan jag gissa.

7. Inte har sänkt sin utdelning 5 år bakåt

Ja!

8. Har return on equity på minst 10

Nja, här ser det lite sämre ut. Under 2011 låg den på

3,3 procent, men mycket beror ju på lågräntenivån, och det var inte något normalår. Under 2012 har den dock gått upp till

13 procent så jag sätter okey med viss tvekan.

9. Har låg skuldsättning

Ja, helt ok med 26 procent i debt/equity

10. Pålitlig ledning med stora egna innehav

Stora egna innehav, men moralen har förhoppningsvis blivit bättre sedan 2007. Då uppdagades en

skandal där framstående säljare belönades med prostituerade på en fest. Kanske därför de ägnar så många sidor åt företagsansvar i sin årsredovisning? Och visst har alla inblandade har sparkats, men ändå ett frågetecken för företagskulturen. Sett ur ett snävt aktieägarintresse så är dock risken för framtida skandaler ganska liten, i och med att de har ögonen på sig.

Värdering och framtidsutsikter

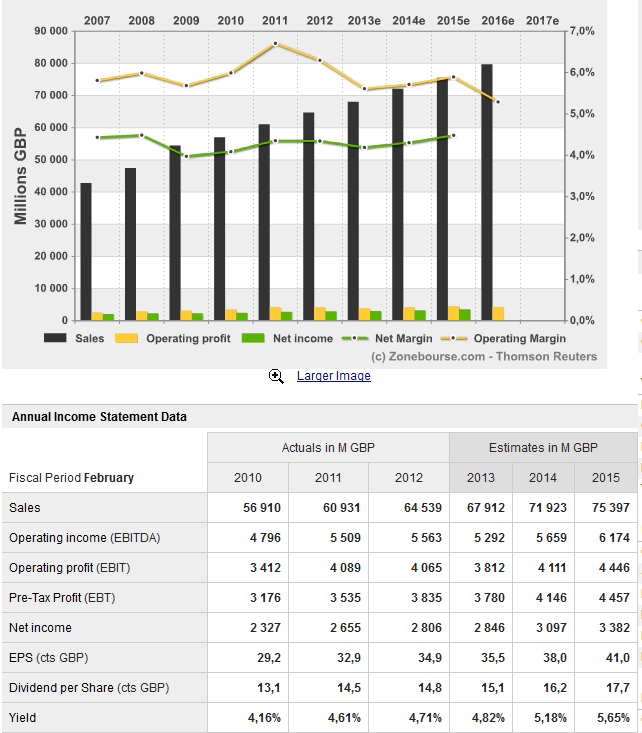

|

| Bilder från 4-traders |

Värderingen ser trevlig ut, låga PE-tal kring 7-8 och en direktavkastning på knappa 6 procent som stiger. Bokförda värdet är 136 Euro och kursen 112-113 euro i skrivande stund. Angående kassaflödet finns beskrivning på sid

106 i årsredovisningen. Jag tycker ändå det ser ok ut med tanke på att de mäktat med stora återköp.

JP Morgan har en

analys av Munich Re från början av juli i år där de räknar med stigande utdelning åtminstone kommande två åren.

Sedan kan ju givetvis katastrofer inträffa. 2011 var ett väldigt händelserikt år med bland annat med japanska tsunamin. Återförsäkringsbolagen hör till de som får ta smällen.

Utmaningarna för framtiden är lågräntemiljön och just naturkatastrofer. Katastrofer kan

dock leda till att många fler skaffar fler försäkringar året efter eller höjer

beloppen och att man kan ta ut ett prispåslag.

Då bolaget noteras i Euro är valutans utveckling också intressant.

Munich Re i en mening

Jag köper dem för deras robusta och tråkiga verksamhet, höga utdelning och låga värdering, och gör även sällskap med Buffett som är storägare.

Övriga länkar

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}