Hör här bara hur de gått tillväga i olika länder. Jag får intrycket av att Tesco är något av en kameleont som anpassar verksamheten efter vad som passar i varje land. Nu har jag inte lusläst Axfoods eller ICA:s årsredovisningar, men i mina öron låter detta spännande.

Här kommer ett axplock från hemsidan...

I USA bodde de med amerikanska familjer och samarbetar med skolor

I USA bodde de med amerikanska familjer och samarbetar med skolorTesco gick in i USA 2007, men hade innan det "bott" med med amerikanska familjer och byggt testbutiker. De heter "Fresh and easy" och är någon slags lokalbutik, mindre än vanliga supermarkets. De samarbetar med lokala skolor med diverse olika program.

I Indien samarbetar de med Tata och har IT-center m.m.

I Bangalore har de IT-center, forskning och utveckling för Tesco gruppen.

De har ett separat avtal med Tata group som ger dem försäljningexpertis och de leverar 70% av produkterna till Star Bazaar, Tatas supermarketkedja.

De är superstora i Sydkorea

Sydkoreas Tesco Homeplus är deras största och mest framgångsrika land. Efter att ha öppnat 1999 har de över 450 butiker. De är starka i onlineförsäljning och har virtuella butiker i tunnelbanan och busshållplatser, där folk kan köpa produkter som levereras till deras hem.

Sydkoreas Tesco Homeplus är deras största och mest framgångsrika land. Efter att ha öppnat 1999 har de över 450 butiker. De är starka i onlineförsäljning och har virtuella butiker i tunnelbanan och busshållplatser, där folk kan köpa produkter som levereras till deras hem. Intressant i Östeuropa

I Slovakien heter de Tesco-Slovakia! Fyndigt och fastnar säkert lätt i bakhuvudet. Och tydligen är de 4:e största arbetsgivaren överhuvudtaget i Ungern. Ok, hade inte gissat på det!

De har en egen researchfirma som bland annat anlitas av P & G och Coca-Cola

Dunnhumby är en helägd värdsledera i "consumer insight" och shoppingupplevelser. De arbetar med försäljare och varumärken över hela världen och analyserar data från över 350 miljoner människor i 28 länder. Kända klienter är P & G, Shell, Coca-Cola och Mars.

Dunnhumby är en helägd värdsledera i "consumer insight" och shoppingupplevelser. De arbetar med försäljare och varumärken över hela världen och analyserar data från över 350 miljoner människor i 28 länder. Kända klienter är P & G, Shell, Coca-Cola och Mars. Och Aktien då? Lågvärderad...

Blir väl långt att gå in närmare på här men...

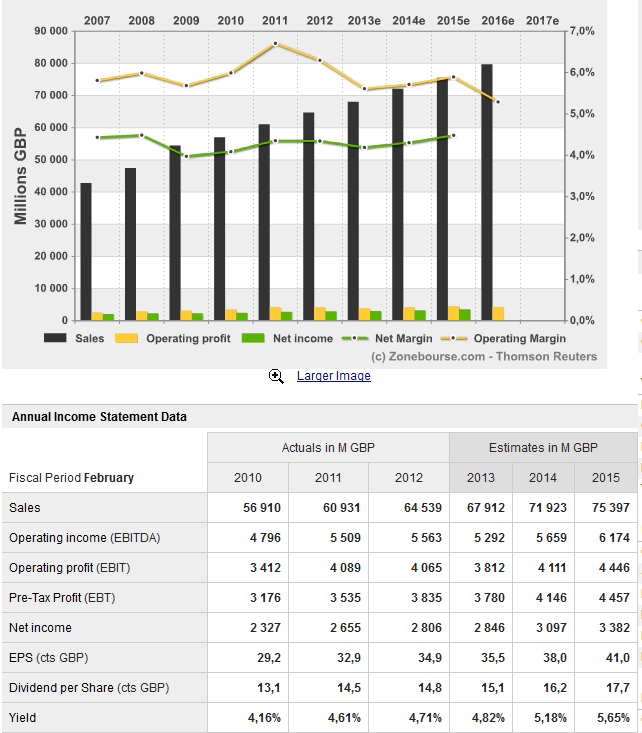

|

| Graf från 4-traders |

- superstarkt varumärke,

- låga skulder,

- hög och pålitlig utdelning,

- låga P/E-tal.

... men har Buffett eller Skagen rätt om framtiden?

Warren Buffett har köpt in sig i bolaget och äger 5 procent av det. Skagen Global har också ett stort innehav. Dock så har de minskat innehavet med 40 efter senaste rapporten då de verkar vara rädda för minskade marginaler. Frågan är vem som har rätt och om Skagen överreagerar?

Motiveringen till försäljningen lyder:

"... lägre priser och högre driftskostnader i butikerna är ingen bra kombination. Vi har i kölvattnet av det nedslående budskapet tillbringat mycket tid med att försöka identifiera hur allvarlig situationen är. Eftersom vi är osäkra på om Tesco har tillräckligt bra kontroll över marginalutvecklingen har vi tillsvidare valt att minska vårt innehav med 40 procent.

Även med sänkta tillväxtförväntningar värderas Tesco till mindre än tio gånger årets förväntade resultat. Men utvecklingen av andra stora detaljhandelsföretag som förlorat kontrollen över marginalerna skrämmer. Den operativa risken har ökat, och Tesco kan inte försvara en position bland fondens tio största placeringar"

Är själv sugen på att köpa, men den kommer inte vara bland mina 10 största placeringar heller. Bäst att köpa aktien är nog på Londonbörsen om man orkar med courtaget, eller annars USA-börsen (TSCDY:PKC).

Skagen är nog inte lika långsiktiga som Buffett, båda gör antagligen rätt sett till deras tidsperspektiv. Är man kortsiktig så finns det nog bättre alternativ, men jag tror att en investering i ett sånt här bolag ger fin avkastning om man ger det lite tid och är långsiktig.

SvaraRaderaBra inlägg!

Ah, det kan ju vara en förklaring, Buffett brukar ju vara riktigt långsiktig!

RaderaÄndrade förresten till TSCDY:PKC som är mer omsatt i USA och ett bättre val. Fick en kommentar som bland annat tog upp det (men den kommentaren verkar inte gå att se på den här sidan).

Spontant så känns dollarn "dyrare" än pundet. Jag funderar på att gå in med en slant men väljer £.

SvaraRaderaSkulle också välja pundet, om det inte var för det höga courtaget.

RaderaTack för intressant läsning!

SvaraRaderaJag har köpt Tesco långsiktigt och tror att de har resurser att få ordning på marginaler och försäljning. Utdelningen är god under tiden och känns som nedsidan är begränsad, mycket negativt inprisat redan. Överraskar de istället lite åt andra hållet kan folk få upp ögonen igen och t.ex. Skagen återta sin position vilket leder till köptryck.

Här är länken till TSCDY på Pink i realtid (annars 15min fördröjning via t.ex. Google Finance):

http://www.otcmarkets.com/stock/TSCDY/quote

Ringer man till Avanza och köper denna via mäklare är minimicourtaget 13,95USD ≈ 100kr, vilket jag tycker är rimligt. Att betala 750kr/nota för att köpa via London känns vansinnigt iaf för mig som oftast inte handlar i poster över 20k. Eller går det att pruta på det höga courtaget? Någon som lyckats? ;)

Tror också på Tesco långsiktigt!

RaderaTack för länken.

Tänker också köpa i USA pga höga courtaget, har inte testat att pruta men tror inte att det lyckas. Möjligtvis om man skulle vara privat-bankingkund och få till någon bra deal?

Härligt!

RaderaHehe ah antagligen svårt, men kanske värt ett försök.

Lycka till med köpet oavsett!

Hejsan!

SvaraRaderaJag behöver hjälp med ett vägval utifrån att jag har för avsikt att starta en utdelningsportfölj som jag kontinuerligt investerar i då lämpliga dippar kommer men jag skall huvudsakligen försöka investera i samma aktier. Detta givetvis att inget radikalt händer med bolaget.

Vidare hade jag tänkt att blanda portföljen med utländska, huvudsakligen amerikanska aktier (coca cola, mcdonalds etc). Dock har jag en fråga som jag behöver hjälp med att förstå och varför : Det gäller skall jag göra detta via vanlig depå eller ISK, jag förstår att detta har med avkastningen att göra samt även statslånerätan. Dessa kan man naturligtvis inte på förhand förutsäga utan jag undrar hur du själv resonerar samt vilket val du har gjort samt varför? Hur har övriga "värdeinvesterare" tänkt, mest fördelaktigt på lång sikt, hur hanterar man utdelningar från utländska bolag mm-

Tacksam för en bra blogg som jag med intresse följer dagligen och hoppas att du fortsätter.

Vill du kan du gärna ge mig lite förslag på aktier som du själv ser ett köpläge i till dagens kurs ställt mot bolagets historik och kvalitet.:=)

Tack på förhand

Förutom järnvargens fina inlägg nedan kan jag nämna följande:

RaderaJag har inte landat helt i hur jag ska göra men väljer i dagsläget kapitalförsäkring för utländska aktier och ISK för svenska. Väljer bort vanlig depå p.g.a. hög skatt på utdelning, skatt på reavinster, samt deklarationsstrulet.

Orsaker till kapitalförsäkring istället för ISK för utländska aktier:

I en ISK är utbudet av utländska aktier begränsat: http://gustavsaktieblogg.blogspot.se/search/label/ISK

Då samlar jag hellre dem i kapitalförsäkring som inte har samma begränsningar. Där har jag också mina tidigare utländska aktier. (Men om du bara satsar på stora amerikanska aktier försvinner detta skäl.)

Avräkningen av utländsk källskatt gör också Avanza automatiskt i KF, men i en ISK måste man göra den själv om jag förstår det rätt, http://cornucopia.cornubot.se/2012/03/prisa-avanza-har-kommer.html

Nackdelen är att man inte direktäger aktierna i KF och den - förhoppningsvis teoretiska - risken att Avanza gör konkurs.

Så här resonerar jag nu men det kan bli ett inlägg för att få mer ordning på tankarna och lite kommentarer på det.

Slutligen några köpvärda aktier sett till dagens kurs. Viss varning för dålig timing i mina inköp senaste tiden men jag skulle säga: Skanska, RSA, Beijer Alma, Tesco (!) samt möjligen Telia och Ratos. Funderar i alla fall själv på att öka i dem för tillfället.

Kul att du gillar bloggen, och kom gärna på tips med ämnen att ta upp!

40 % 20 år gjorde ett briljant inlägg på temat för några år sedan

SvaraRaderahttp://40procent20ar.blogspot.se/2009/06/kapitalforsakring-det-viktigaste-att.html och själva uträkningarna gäller fortfarande (kolla bara vilken skattesats som gäller).

Med den låga ränta som gäller nu så innebär en direktavkastning på över 5,5 % (räknat på en statslåneränta på 1,65 %) att den lägre utdelningsskatten gör det lönsamt för dig med ISK. Därutöver tillkommer den potentiella värdeökningen på aktier. Nackdelen är så klart att du inte kan göra förlustavdrag.

Tack för länken och den snabba kopplingen till dagens statslåneränta!

RaderaTaktiskt inlägg för att maximera hur mycket tid du har över till att fortsätta skriva om intressanta bolag ;-)

RaderaTack för det! Har börjat kika på ett annat brittiskt bolag:-)

RaderaBra och intressant som vanligt, Gustav! Dock är det lite svårt att direkt förstå Tescos verksamhet och affärsidé. Blir lite nyfiken, vad var det som gjorde att du blev intresserad av just Tesco?

SvaraRaderaC Gasell

Tackar!

RaderaTror det var någon artikel med Warren Buffett, typ att det var den enda aktien utanför USA som han hade, vilket ju lät värt att kika närmare på.

glöm icke buffets ganska stora position i tyska försäkringsbolaget Munich Re! men annars är det nog tunnsått med ickeamerikanskt

RaderaTack för påminnelsen, hade missat det:-)

RaderaSåg rätt billigt ut:http://www.4-traders.com/MUENCHENER-RUECKVERSICHER-436858/financials/

Till er som äger ADR:en(TSCDY). Hur är det med utdelningen, har ni fått den insatt oavkortat? Inga avgifter? Hur mycket skatt? Mvh

SvaraRadera