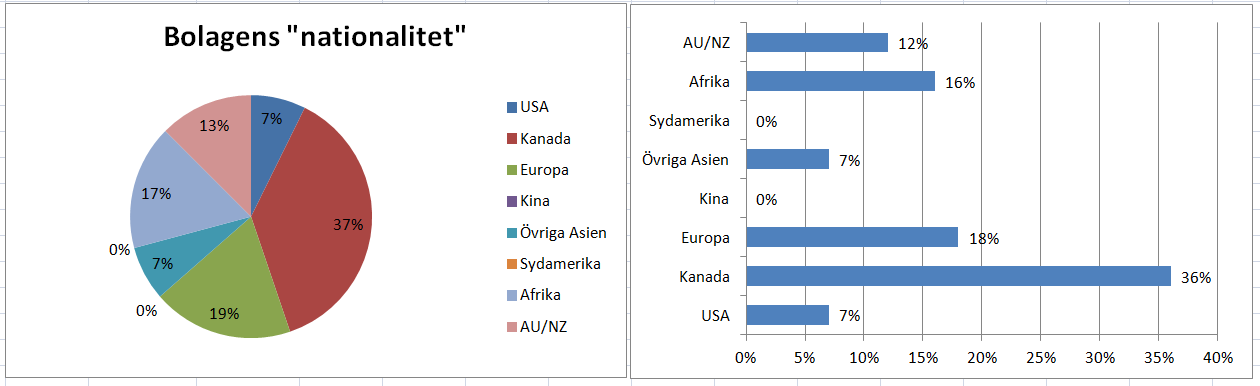

Sedan inlägget i söndags har jag funderat på om jag borde öka andelen asiatiska aktier något. Världens ekonomiska tyngdpunkt förflyttar sig österut dag för dag (och lite söderut). Men portföljen har ändå, åtminstone sett till försäljning, en ganska stor vikt i USA och Europa.

En idé vore att skala ner i några bolag i väst som Somero, Logistec och Northwest (bara lite) för att kunna köpa mer i öst. Inte för att det är dåliga bolag på något sätt, men jag tror man ska försöka vara "före sin tid" och väga ännu tyngre mot asiatiska ekonomier där framtidens tillväxt finns.

Mina tre kandidater

Ultrajaya tycker jag är mycket fint Indonesiskt bolag och mjölk och te är härligt tråkigt. En risk är att försäljningen bromsar in och man vill ju gärna ha tvåsiffriga tillväxttal. Men deras nya jättefarm kommer delvis igång under hösten/vintern och det kan förhoppningsvis driva tillväxt. En tveksamhet är om klassisk mjölk har en framtid, men det tror jag. I alla fall i Indonesien. Värt att notera är att fonder gillar Vietnams Vinamilk (man kan inte handla där). Detta är det närmsta du kan komma, och mer okänt.

Se tidigare inlägg om dem och färsk artikel på Gurufocus.

Century Pacific är ledande på konserver i Filippinerna. Framförallt är det tonfisk, kött, och bönor och de har högst marknadsandel och starka varumärken. Bolaget har även kaffe och mjölk. Fondbolaget Wasatch har nyligen köpt in sig i bolaget vilket är ett plus. Invändningen är att bolaget är ganska nytt och därför inte har hunnit få en fantastisk historik. Och det blir extra skatt på utdelningen i Filippinerna eftersom de drar hela 30% källskatt (mot normala 15%).

Man kan också tycka att Filippinerna som land inte har den bästa ledningen. Däremot är det ett tillväxtland med en ung "hungrig" befolkning, och tonfisk mättar ju. Konserver är inte illa ur hälsosynpunkt och dessutom något man flyr till vid kris. Länk till hemsidan, 4-traders och senaste presentationen.

MyEG är ett sjukt udda malaysiskt bolag. Namnet står för my electronic government och är en outsourcad myndighetsportal där man som medborgare eller immigrant kan göra en mängd ärenden som att betala skatter, avgifter och arbetstillstånd. Myndigheter har lagt ut det här på ett privat bolag vilket är effektivt eller konstigt beroende på hur man ser det. Men ju fler tjänster som kommer upp på portalen desto svårare att byta utan att det drabbar medborgarna. Antingen finns en enorm "moat" eller stora politiska risker.

Att Grandeur Peak är inne in i bolaget tyder ändå på hanterbara risker och E-government är något jag tror på starkt. Jag har faktiskt tittat på bolaget tidigare men ratade det då för tidigt på grund av en usel hemsida, som de numera bytt. Malaysia är inte ett favoritland (har beskrivits av kunniga besökare på Aktiepuben som "ett skitland") men bolaget kan ändå vara en framtida favorit. Länk till hemsidan, 4-traders och senaste presentationen.

Hela listan med kandidater

De tre casen har plockats från en ursprunglig lista på 12 tillväxtbolag med bra nyckeltal och stark lokal försäljning i Asien. Gemensamt för casen är att bra microcap-fonder som Grandeur Peak och Wasatch är inne i dem.

Listan bygger på kvalitet och man vill att de ska vara så gröna som möjligt. Värdering kommer in i ett senare skede. Klicka på bilden för att det ska synas större:

Vi går igenom de som inte tog sig till topp-3. Kanske är det något eller några jag tänkt fel om?

Unilever Indonesia är fint men min strategi går ut på att välja mindre och mer oupptäckta bolag. Large-cap har en mindre uppsida eftersom du inte kan få den där resan uppåt i listorna. Du blir mindre belönad när du träffar rätt.

Arrow Syndikate vinner stora tråkpriset eftersom de gör några slags skyddande höljen till elledningar (finns säkert bättre ord). Har lyckats få fram att de troligen dominerar den nischen och har 50% marknadsandel. Men inriktningen är rätt tung mot nybyggnationer och andelen återkommande intäkter låg. Vet inte om jag vågar lita på att det fortsätter byggas hejvilt i Thailand.

Taokaenoi är fortsatt på bevakning, men kan komma att styrkas. För det första är produkterna gjorda av ocertifierad palmolja. Å andra sidan är det inget som t.ex. Svanenmärkning av fonder skulle slå ned på. Men de långsiktiga tillväxtmålen är ganska låga vilket gör att värderingen (över P/E 30) nog blir väl hög.

D & L Industries är ett klassiskt "spadar till guldletar-bolag" De har imponerande långsiktiga samarbeten med Unilever, 3M, McDonalds och andra storbolag. Inriktningen är specialfetter, färger, oljor och sånt. Men fetterna kan stå framme i rumstemperatur, och en stor del handlar om frityrolja, glasyr och sånt... ja, de har med närmast kirurgisk precision hittat de mest onyttiga delarna inom ocykliska konsumentvaror. Det gör mig tveksam eftersom hälsotrenden även lär hitta till Filippinerna.

Philippine Seven är ett simpelt case. De äger rättigheterna till varumärket och har det överlägset största butiksnätet inom sin kategori och bygger på med kringservice. Men jag blir avskräckt av mycket dålig omsättning och ett P/E tal som är upp på 50-60.

China Lesso sysslar med rör och ledningar i olika former och badrum. Väl inriktade på nybyggnation även om stambyten nog kan bli dags i Asien också.

Essex-Bio gör läkemedel/medicin inriktade på ögonbesvär, främst när det gäller hornhinnan. Ok, ett jättecase om de når Kinas äldre, och de ska ha hälften av marknaden i vissa nischer. Men riktigt svårt att förstå och framförallt begriper jag inte vilka andra spelare och tekniker som kan konkurrera på sikt. Extremt fina nyckeltal och något av ett spel på Kina som läkemedel/medicinnation.

Scales har det skrivits om och det är ett spel mot kinesiskt äppelätande. Du får en extra trygghet i den Nyzeeländska noteringen men jag är inte helt övertygad (ännu) om bolagets storhet även om det är mycket jag gillar. Jag föredrar ofta ännu starkare lokala aktörer och har inte fått fram hur dominanta de egentligen är i Kina. Inte säker på att det ska sorteras bort!

Straco är ett Singapore-bolag som äger ett antal nöjesfält och attraktioner bland annat i Kina. Även om siffrorna imponerar undrar jag hur skalbart det är och för framtida tillväxt krävs väl nya avtal? Eller så kan man se det som att köpa Gröna Lund och Kolmården i Kina? Ökad inhemsk turism. befintliga utbyggnadsmöjligheter och prishöjningar kan man komma långt på. Men kanske inte hela vägen. Inte heller säker på att Straco ska sorteras bort!

Hur många case till portföljen?

Jag är lite sugen på att köpa in de tre topp-casen med kanske 3-4 procents vikt vardera, vilket ger 12 procent initialt. Efter närmare titt på bolagen förstås så det är inte givet. Men man skulle ju kunna tänka annorlunda och dela upp de 12 procenten på fem-sex bolag. Det kluriga är att verkligen veta om bolag nr 10 eller nr 16 har en större potential till mångdubbling. Med 20 bolag finns fler chanser att äga en "10-bagger". Jag kommer nog ändå landa i att sätta ett tak på 15-16 bolag. Annars blir det för mycket bevakning och för många dyra affärer.

Vad säger du om casen och tankegångarna? Är särskilt sugen på åsikter på de tre case jag tittar på. Tror du på mjölk, konserver och e-government? Och kan något bortsorterat bolag ändå platsa?