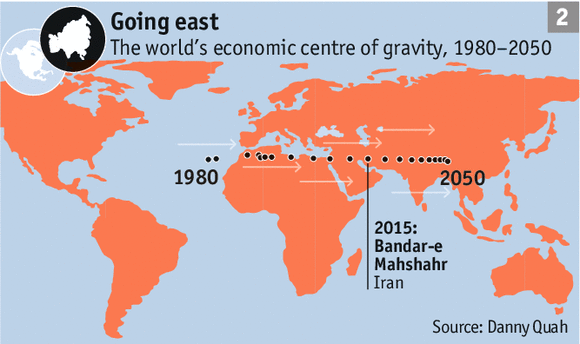

I tidigare inlägget om megatrender fanns en jätterörelse från väst till öst. Sparar man på lång sikt kan det vara bra att fånga upp den rörelsen. Tänkte mig därför bitvis en asiatisk höst.

Ok, kanske inte jättespännande för alla på grund av högt courtage (i många fall). Men jag måste skriva om det som engagerar. Jag tror också det finns riktiga guldklimpar som kan vara värda det högre priset. Och en del bolag är sekundärnoterade.

Hur få en Asiatisk touch?

Ett enkelt sätt att uppnå asiatisk exponering är att köpa t.ex. Unilever som har en hög andel emerging markets, idag 60 procent och 2020 kanske 75 procent. Ett annat sätt är att köpa H&M som ju öppnar butiker i Kina på löpande band. Problemet här är att de har en låg andel, typ 5 procent Kina idag. Men på sikt ökar det ju i och för sig. ABB, Hexagon, Alfa Laval och många andra vanliga svenska bolag har också en växande asien-andel.

Duger inte de alternativen och varför göra det svårt för sig? Jag kan tycka att det är lite för "uppenbart" i många fall. Jag har fokus på konkurrensfördelar och lokala bolag är inte lika genomlysta och de är också först på plats. Det borde gå att hitta pärlor där färre letar, t.ex. mindre bolag och bolag utanför Kina. Och att investerare letar efter "vallgravar" har nog inte fått samma genomslag där. Exempel på eventuella fina bolag som kan missas är Premier Marketing (fisksnacks), Matahari Putra Prima (Indonesiska mataffärer) och Samsonite (Hong Kong).

Fonder och ETF:er är givetvis ett annat alternativ men då får du ofta storbolag och inte alltid en så defensiv prägel. Mindre bolag med starka konkurrensfördelar och defensiv verksamhet tror jag ger bättre risk/reward än de uppenbara valen, om man träffar rätt vill säga. Fler bolagsanalyser kommer, men man får ha respekt för informationsunderläge och högt courtage.

Fonder och ETF:er är givetvis ett annat alternativ men då får du ofta storbolag och inte alltid en så defensiv prägel. Mindre bolag med starka konkurrensfördelar och defensiv verksamhet tror jag ger bättre risk/reward än de uppenbara valen, om man träffar rätt vill säga. Fler bolagsanalyser kommer, men man får ha respekt för informationsunderläge och högt courtage.Min inriktning: Asiatiska underanalyserade bolag i första hand, men svenska bolag och storbolag ska givetvis inte räknas bort.

Möjliga Asiatiska marknader hos Avanza

Öppna marknader: Malaysia, Singapore, Indonesien, Filippinerna, Hong Kong, Thailand, Japan

Stängda marknader: Indien, Shanghai, Vietnam

Malaysia är ett smakprov på en intressant marknad. Andelen av befolkningen som har tillgång till bredband växte t.ex. från 1/3 till 2/3 mellan 2009 och 2014. Utvecklingen går snabbt. Och Indonesien är världens fjärde folkrikaste land. Och Matahari Putra Prima är som sagt deras ledande livsmedelskedja. Men vissa kulturkrockar finns. Hur tänkte de med namnet? Och i ett annat Matahari-bolag (Matahari Department Store) sjunger de anställda en sång varje morgon som start på arbetsdagen. Noterna stod tom i årsredovisningen. Något för H&M att ta efter? :-)

Synpunkter?

Är det här något som lockar dig? Ok, jag ska inte köpa Matahari Putra Prima imorn, men det beror också på hur man framställer det. Om man frågar såhär: Vilket är världens tredje folkrikaste land? Näee...kanske USA. Rätt! Kan du tänka dig att investera i deras ledande livsmedelskedja. Tja, kör till då. Ok - du har nu köpt Walmart! Och om du svarar ja på nästa land så köper du faktiskt... ja nu vet du vilket bolag. Och vilket bolag har gissningsvis bäst tillväxtmöjligheter?

Jag har under sommaren vaskat fram en del spännande kandidater jag ska gå igenom. Något jag ska ta upp i ett annat inlägg är också om man ska undvika korrupta länder eller inte. Men asiatiskt sidospår eller steg i rätt riktning...vad säger ni? Hoppas ni är med på resan!