Jag har tänkt bli mer tydlig och transparent när det kommer till portföljen. Risken är att man blir för kortsiktig men jag testar ändå, som ett typ av månads- eller kvartalsbrev. Att börsen på många håll har rasat har inte undgått många. Att egna portföljen gått hyfsat bra tror jag beror på att det är billiga, defensiva bolag på mindre heta marknader. Ungefär motsatsen till dyr, olönsam USA-large-cap-tech.

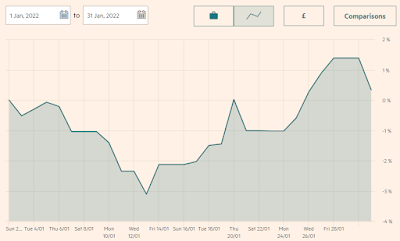

I januari har portföljen gått upp med 0,3 procent.

Varför har det gått bra i år?

Billiga bolag

Alla bolag handlas under EV/EBITDA 15. Detta tror jag är en stor förklaring till att portföljen gått bra. Så här ser det ut i dagsläget, om man går på screener.co:s värde för current EV/EBITDA.

- Ekadharma (4,7)

- Unicharm-Indonesia (4,7)

- RFM (5)

- Italtile (7)

- Arwana (8,6)

- K2 LT (9)

- Ultrajaya (9,3)

- Kri-Kri (11,5)

- Karooooo (13,6)

- Micro-Mechanics (14,7)

- Century Pacific (14,8)

Defensiva bolag

Samtliga bolag har en nettoskuld under 1x EBITDA och flera har nettokassa. Många bolag är verksamma inom mat och dryck (consumer staples): RFM, Ultrajaya, Kri-Kri och Century Pacific. Det blir ungefär 35% av portföljen. Och alla bolag i portföljen har ocykliska inslag.

Mindre heta marknader

USA har drabbats hårt och har legat högt upp sett till Schiller P/E. Jag tror generellt på värde, tillväxtländer och global diversifiering och finner stor inspiration i tabeller som dessa (tack Tundra!). Jämför gärna även med mitt tidigare inlägg i höstas där jag var mycket skeptisk till dyr growth i USA jämfört med value i Emerging Markets.

Bolag i fokus

Century Pacific har lanserat fler vegetariska/veganska alternativ och köpt upp ett sardinbolag. Det är ett av de dyraste bolagen jag äger, för tillfället det dyraste. Varför inte bara äga RFM? Jo, den filippinska marknaden är mycket intressant demografiskt och bolaget är väldigt innovativt och starkt, även inom hållbarhet. Ja, hållbarhet kan vara en bubbla, men jämför gärna detta bolag med bolag som Beyond Meat. För att vara "Asiens Beyond Meat" har Century Pacific ändå vettiga multiplar (även om vegan-delen är liten idag, jag vet).

Karooooo har kommit med en rapport som visar på fortsatt stark tillväxt. Jag är väldigt selektiv med tech/SaaS men tycker här att värderingen sett till tillväxt och lönsamhet är fullt rimlig.

Jag har gjort två mindre minskningar. Dels har jag sålt ca 10% i Kri-Kri Milk och dels 5% i Karooooo. De är fortsatt riktigt stora innehav och försäljningarna har inte med bolagen i sig att göra utan handlar om en mindre icke-börsrelaterad investering som gjorde att jag var tvungen att minska i något.

Vi får se hur portföljen går under året men hittills har det varit en bra utveckling jämfört med olika index. Det är mycket möjligt att portföljen sackar efter om allt går upp igen, men jag tar utvecklingen hittills som ett kvitto att jag lyckats få till just det defensiva fokus jag varit ute efter.

Aktuell portfölj

Så här ser portföljen ut 1 februari 2022