Har funderat vidare på en exotiskt aktie nämligen Dangote Cement, noterad på Lagos-börsen i Nigeria. Jag vet att detta är "galet" men jag tar i alla fall in synpunkter innan jag på något sätt agerar. Inget allmänintresse direkt så jag tvekade om ett inlägg ..men lovar mer allmänintressanta inlägg i framtiden. Den initierade kan också ta detta som en slags replik till Aktiefokus (Kenny) skruvade inlägg om ett Isländskt bolag. Är detta bolag tom mer udda?

Ok, nu till ämnet: Var tänker jag fel i detta resonemang med mig själv?

Afrikas befolkning dubblas till 2050. Medelklassen får också stadigt växande inkomster.

Vad behövs då? Nya hus! Utan tvekan

Vilket material behövs för nya hus? Cement! Utan tvekan

Vilket bolag har starkast ställning i Afrika på det? Dangote Cement, utan tvekan

Och handlas aktien till en rimlig värdering? Ja, faktiskt

Bör jag köpa aktien? Nja... inte självklart ändåHär är en annan analys av bolaget, aktuella siffror och prognoser från 4-traders samt senaste presentationen från bolaget.

Checklistan

1. Funnits i minst 10 år delat ut de senaste 2 åren. För utländska bolag krävs 5 år.

Startat i början av 1990-talet av Aliko Dangote, Afrikas nu rikaste man. Listat 2010 på Lagos-börsen.

2. Utdelningsväxare eller högutdelare (eller både och:-)

Ger idag på kursen 227 dryga 3 procent direktavkastning. Förväntas ge över 6 procent om två år enligt 4-traders.

Tveksam utdelningshistorik dock, en sänkning har hunnits med och jag förstår inte riktigt varför. Jfr dock Protector, jag kan numera köpa utländska bolag med lite mer tveksam utdelningshistorik.

Tveksam utdelningshistorik dock, en sänkning har hunnits med och jag förstår inte riktigt varför. Jfr dock Protector, jag kan numera köpa utländska bolag med lite mer tveksam utdelningshistorik.

3. Enkel verksamhet som man förstår sig på

Cement används främst till bl.a hus. Inte så svårt i sig. Nya stora anläggningar producerar billigare. För att smälla upp nya anläggningar krävs massor med pengar, kontakter och handlingskraft. Det har Dangote men troligen inte de lokala aktörerna.

4. Starka konkurrensfördelar, gärna en "vallgrav"

En kraftigt växande marknad lockar till sig massor med aktörer, så finns något som skyddar?

Ja, cementtillverkare kan faktiskt ha starka konkurrensfördelar? Läs mer om marknaden här i denna analys av Morningstar. Cement är tungt och kräver då oftast lokal produktion och anläggningar är dyra att bygga vilket utgör en inträdesbarriär. Nya anläggningar kan producera cement till väsentligt lägre priser (lågkostnadsproducent). De ger ett rejält kassaflöde som är en bas för Dangote att växa vidare i Afrika och ett kassaflöde som mindre aktörer inte har. Saxat från analysen:

Boasting of the lowest cost of production in the industry (with a CoS as % Sales of 33% and with peers lagging far behind at an average of 62%), DANGCEM’ continues to enjoy superior margins, given lower maintenance costs, fewer shut-down period for these plants, and the predominant use of gas which is by far the cheapest energy source available to Nigerian cement producers

Distributionen är också viktig och den finansiella ställningen (Afrikas rikaste man) och alla kontakter (Afrikas rikaste man!) bör leda till konkurrensfördelar. Att "Limestone" (ingrediens i cement) bara finns på vissa ställen i Afrika är positivt för den som lägger beslag på de tillgångarna.

Hot av andra aktörer? Import kan vara ett hot och de bygger därför tillverkning inne i landet i vissa delar. Sen kan väl tullar i och för sig hålla andra aktörer ute och transportkostnaderna borde spela den lokala aktören i händerna.

Ett frågetecken är hur mycket som sitter i personen Aliko Dangote. Vad händer om han skulle bli utsatt för terror, plötslig sjukdom eller andra otrevligheter? Nog skulle företaget påverkas men jag bedömer att de strukturella fördelarna faktiskt finns där.

Sammantaget bedömer jag att det finns starka konkurrensfördelar i form av en lågkostnadsbas, tillgången till de nya ställena för utbyggnad i övriga Afrika och finansiella styrkan i form av Aliko Dangote själv.

5. Måttlig skuldsättning

Debt/Equity 33 procent vilket är okey.

6. Pålitlig ledning med egna aktieinnehav

Aliko Dangote äger en väldigt stor del av företaget. Har inte koll på mutor, skandaler eller andra tveksamheter. Läser att de i dagsläget strider mot Lagos-börsens regler i form av för låg free-float vilket dock ska åtgärdas under 2014. Men vem är chef för börsen i Lagos? Jo, herr Dangote själv faktiskt.

7. Tillväxtmöjligheter på lång sikt

I detta fall kommer Afrikas befolkning att växa till dubbla år 2050, och medelklassen växer även i god takt. Ingen "broms" på tillväxten, snarare då en något för het marknad för min smak. Då krävs verkligen starka konkurrensfördelar för att hålla konkurrenterna borta.

Värdering och framtidsutsikter

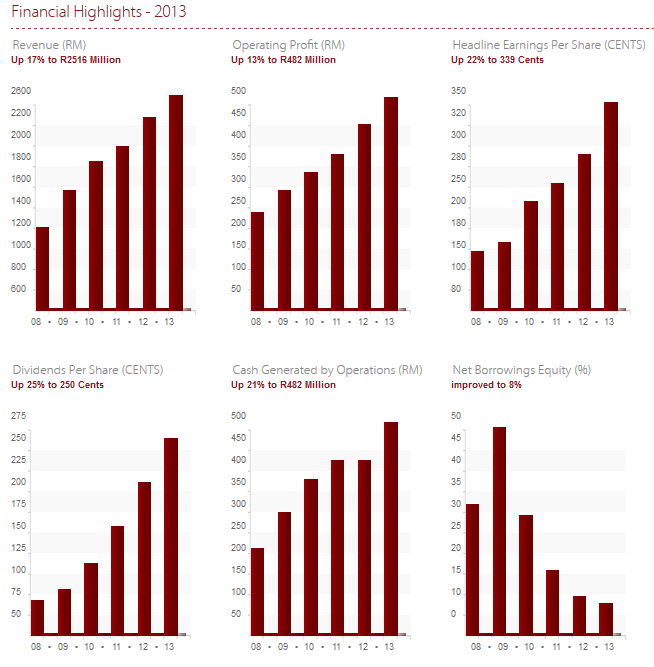

Idag är priset cirka 230 Niara. Du betalar 19 gånger årsvinsten och får en direktavkastning på dryga 3 procent. Fria kassaflödet är tillfälligt lågt pga stora investeringar. Dock ROE på nästan 40 procent och ROA på 25 procent, något av en kassako! Vinsttillväxten ligger senaste 5 åren på i snitt 20-30 procent, också bra.

Går man 2 år framåt räknar prognoserna på 4-traders med att man betalar cirka 12 gånger årsvinsten, 10 gånger fria kassaflödet och en direktavkastning på 6 procent. Jag tycker det ser till och med billigt ut sett till bolagets kvalitet. Den prognosen stämmer med denna analys av bolaget.

De planerar en våldsam expansion till övriga Afrika, se sid 4 och framåt i denna analys för en bra beskrivning.

Valutarisk, politiska risker och rejält courtage

Inflationen i Nigeria är 7-8 procent vilket är mycket högre än Sverige. En investering riskerar att urholkas om den lokala valutan Niara tappar i värde mot SEK. Och just det är vad den gör. Nästan så att man kan prata om "Niarafallet" (Niagariafallet:-). Läs mer i denna länk. Men detta kan eventuellt förändras av ökad oljeexport som kan lyfta handelsöverskottet, och valutan?

Politiska risker tillkommer eftersom Nigeria är en ung demokrati. Finns även specifika risker för Dangote i form av att nuvarande politiska kontakter (?) kan minska vid kommande val? Miljöaspekten och eventuell korruption kan vara något att ta hänsyn till också, men svårt att bedöma.

Tundra fonder har en fond där Nigeria ingår. Varför har de inte högre andel av fonden (än 2,33%) i detta bolag som ju är överlägset störst på Lagos-börsen? Vet de något som jag inte vet?

Sammanfattning

Jag är ändå - hör och häpna - lite sugen på att köpa bolaget. Ett spännande sätt att investera i Afrikas växande medelklass eftersom det verkligen är vad du gör. Men nu är jag beredd på rejäl kritik och mothugg utan dess like.

För att uttrycka det så här: Tar man rygg på USA:s rikaste då köper man typ Microsoft (Bill Gates) eller Berkshire Hathaway (Warren Buffett). Ganska låg risk. Tar man rygg på Afrikas rikaste man köper du Dangote Cement:-) Är det så mycket tokigare än att köpa de andra bolagen?

I researchen till detta bolag fick familjen titta på en cementfilm på smart-tv:n, vilket kanske inte är lördagsunderhållning nr 1. Ska tillägga att den är på dryga 1 minut vilket ändå gör det hela mer försvarbart.

Finns nog bättre sätt att involvera familjen i sparandet än att snacka cement :-)

Lovar som sagt mindre exotiska inlägg framöver men tar gärna emot synpunkter - vad säger ni om detta bolag?