Decisive Dividend är ett ovanligt bolag. När jag började köpa det hade de två bolag, men nu har gruppen vuxit till fem. Då börjar man utskilja vissa linjer och bolaget börjar få en historik. Och det finns också mer att säga.

Det jag gillar

Det jag gillar med bolaget är:

- Exponering mot onoterat

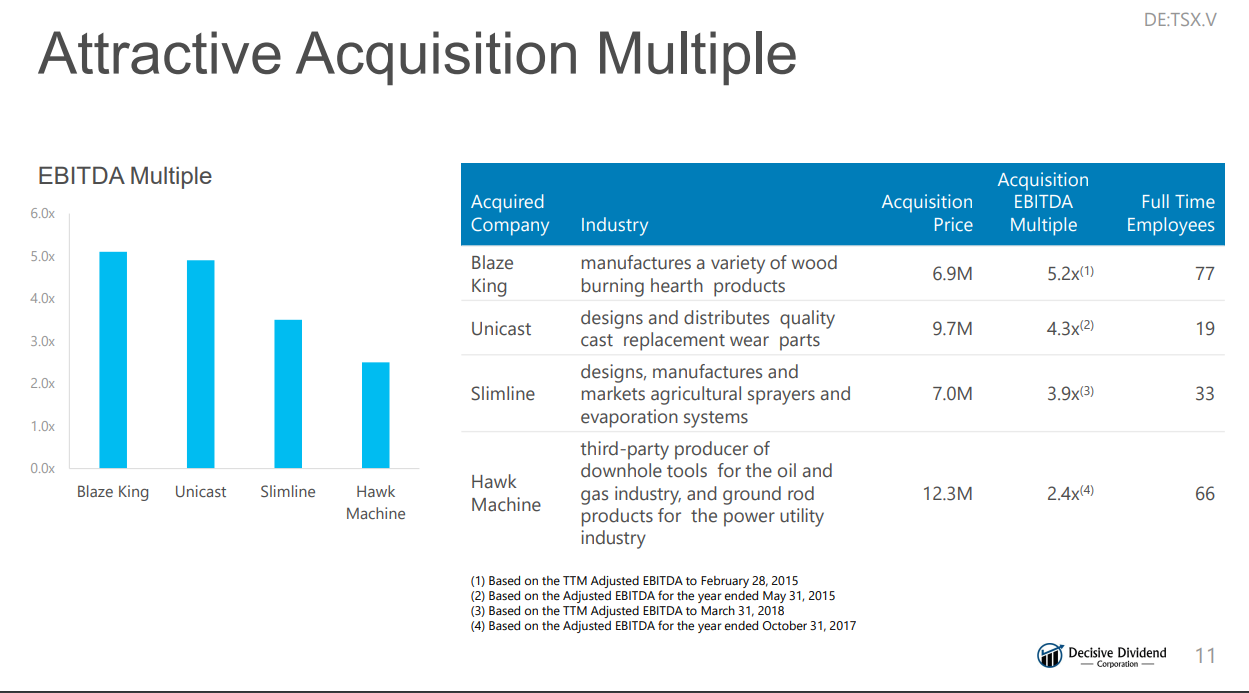

- De köper billigt, högst ca 5x EBITDA

- De köper för att behålla, inte sälja

- Siktar på nischbolag med konkurrensfördelar

- Hög utdelning (nu ca 9,5%) med chans till höjningar

- Demografiskt spel, ofta baby-boomers som säljer

- Litet bolag som kan göra en resa uppåt i listorna

- Verksamhet i Kanada, stabilt land och valuta.

Allt handlar om att hitta en nisch i marknaden och en edge som bolag. Decisive satsar på att köpa upp små kanadensiska bolag, helst utanför storstäderna, där ledningen ofta är till åren och sedan förbättra bolagen. Till skillnad mot private equity ska bolagen inte säljas.

Se gärna senaste presentationen, senaste rapporten, min tidigare intervju med dem och nyheten om senaste förvärvet och finansieringen. Jag tycker senaste rapporten var klart positiv och ett steg i rätt riktning. Att Hawk (ett av bolagen) förväntas sälja mer är viktigt. Man kan också kolla hur "förlagan" Exchange Income har gått, se t.ex deras resa i årsredovisningen 2004 och 2018. Det går att kombinera hög utdelning och tillväxt i denna typ av bolag.

Negativa delar

Sen finns det såklart negativa delar. Skuldsättningen är relativt hög, både skuld mot EBITDA och mot justerad EBITDA, även om förvärvet förbättrar siffrorna. Lånen har en ränta på 8%. Bolaget är fortfarande något oprövat och Hawk, ett av bolagen, har en stor kund. Några innehav är verksamma mot olje- och gassektorn. Frågan är hur bolagen klarar av en lågkonjunktur (även om det kan ge tillfällen att köpa upp fler bolag billigt). Blaze King, ett av bolagen, är iblandad i en skadeståndsprocess, vilket är en risk även om den är låg (se årsredovisningen sid 34). Decisives nyckeltal ser inte lika bra ut som andra bolag jag äger, men jag ser dem som ett investmentbolag som mognar.

Vän av finansiell ordning undrar också varför man ska dela ut så mycket, istället för att minska skulder och förvärva av kassa. Jag tror att utdelningen gör att aktien blir en bättre valuta och ett försäljningsargument vid förvärv (man betalar delvis med nya aktier). Kom ihåg, de flesta säljare är baby-boomers, och utdelningen ger en "pension". Som aktieägare blir man också belönad varje månad. Att dela ut och göra nyemissioner är inte ovanligt i sig, titta bara på Vitec och Ratos.

En subjektiv invändning är att Decisive har mycket av försäljningen i väst, trots att världsekonomins tillväxt till stor del kommer från öst. Men sammantaget tycker jag (såklart) att det positiva klart överväger. Och det negativa hoppas jag kommer förbättras över tid.

Sen finns det såklart negativa delar. Skuldsättningen är relativt hög, både skuld mot EBITDA och mot justerad EBITDA, även om förvärvet förbättrar siffrorna. Lånen har en ränta på 8%. Bolaget är fortfarande något oprövat och Hawk, ett av bolagen, har en stor kund. Några innehav är verksamma mot olje- och gassektorn. Frågan är hur bolagen klarar av en lågkonjunktur (även om det kan ge tillfällen att köpa upp fler bolag billigt). Blaze King, ett av bolagen, är iblandad i en skadeståndsprocess, vilket är en risk även om den är låg (se årsredovisningen sid 34). Decisives nyckeltal ser inte lika bra ut som andra bolag jag äger, men jag ser dem som ett investmentbolag som mognar.

Vän av finansiell ordning undrar också varför man ska dela ut så mycket, istället för att minska skulder och förvärva av kassa. Jag tror att utdelningen gör att aktien blir en bättre valuta och ett försäljningsargument vid förvärv (man betalar delvis med nya aktier). Kom ihåg, de flesta säljare är baby-boomers, och utdelningen ger en "pension". Som aktieägare blir man också belönad varje månad. Att dela ut och göra nyemissioner är inte ovanligt i sig, titta bara på Vitec och Ratos.

En subjektiv invändning är att Decisive har mycket av försäljningen i väst, trots att världsekonomins tillväxt till stor del kommer från öst. Men sammantaget tycker jag (såklart) att det positiva klart överväger. Och det negativa hoppas jag kommer förbättras över tid.

Köper bra bolag billigt

Man kan kanske tro att jag är förblindad av utdelningen men bolaget är mycket mer än en simpel högutdelare. Säg något annat bolag som köper andra bolag, med konkurrensfördelar, till EBIDA-multiplar på under 5? Låt oss titta på förvärven:

Alla bolag är verksamma inom tillverkning och är nischbolag med historik av vinst, goda marginaler och starka kassaflöden. Senaste förvärvet Northside görs till justerad EBITDA-multipel på 3. Bolaget ser i mina ögon mycket fint ut och förväntas ge ett stort EBITDA-tillskott (se presentationen sid 22-23). Eftersom lån löper med 8% ränta vore nog viss amortering bra, och att det extra utrymme som förhoppningsvis skapas inte bara t.ex. går till en eventuell utdelningshöjning.

Sen kan man undra varför kan de köpa bolag så billigt? Är det dåliga bolag? Nej, men konkurrensen är mindre om små bolag och förvärvsmöjligheterna lär öka när fler baby-boomers-entreprenörer drar sig tillbaka. Decisive försöker plocka de mest attraktiva bolagen bland dem. Här finns i mina ögon en viktig skillnad mot svenska Stockwik och Infrea som visserligen köper små, tråkiga och billiga bolag, men inte kräver konkurrensfördelar. Och till skillnad mot Ratos/Volati är de fokuserade på en snävare typ av bolag och behöver inte vara experter på allt. Decisive förvärvar också relativt sällan, vilket jag ser som positivt (få men bra bolag).

När man pratar om konkurrensfördelar handlar det ofta om portföljbolagens verksamhet. Men nog kan Decisive ha, eller bygga upp, en konkurrensfördel som förvärvare genom förvärvshistorik, gott rykte, och lång utdelningshistorik. Mer och mer så vet man vem man säljer till, och det gissar jag inte är oviktigt när man ska sälja sitt livsverk.

Sammanfattning

När man pratar om konkurrensfördelar handlar det ofta om portföljbolagens verksamhet. Men nog kan Decisive ha, eller bygga upp, en konkurrensfördel som förvärvare genom förvärvshistorik, gott rykte, och lång utdelningshistorik. Mer och mer så vet man vem man säljer till, och det gissar jag inte är oviktigt när man ska sälja sitt livsverk.

Sammanfattning

Jag tror att man får både hög utdelning och chans till tillväxt. Du blir delägare i fina små kanadensiska nischbolag. Hade Decisives bolag funnits på börsen till låga multiplar, så hade jag gärna köpt dem. Man måste också gilla personerna bakom och deras filosofi och det gör jag, och tror på fler bra förvärv framöver. Om jag själv varit i Kanada och tillsammans med några kompisar startat ett bolag, ja då hade det nog varit något i stil med detta.

Min förhoppning är att totalavkastningen kan bli hög. Dels har du utdelningen, men om den höjs över tid borde kursen följa med. Och bolaget kan växa både organiskt och via förvärv. Här är det stor skillnad mot vad en ren högutdelare, utan tillväxt, kan ge över tid.

Tesen är detsamma som när jag först köpte dem. Håll i aktierna, ta del av utdelning, och i takt med att de växer, få del av utdelningshöjningar och eventuell uppvärdering. Det unika är: Var hittar du ett bolag med lika hög utdelning med chans till tillväxt? Var hittar du ett bolag som köper andra bolag med konkurrensfördelar så billigt? Nej, jag hittar inget som slår dem på de punkterna. Därför vill jag äga Decisive Dividend, trots skulderna. Namnet till trots är det inte utdelningen som är avgörande för mig, utan att de köper fina bolag till fantastiska värderingar.

Min förhoppning är att totalavkastningen kan bli hög. Dels har du utdelningen, men om den höjs över tid borde kursen följa med. Och bolaget kan växa både organiskt och via förvärv. Här är det stor skillnad mot vad en ren högutdelare, utan tillväxt, kan ge över tid.

Tesen är detsamma som när jag först köpte dem. Håll i aktierna, ta del av utdelning, och i takt med att de växer, få del av utdelningshöjningar och eventuell uppvärdering. Det unika är: Var hittar du ett bolag med lika hög utdelning med chans till tillväxt? Var hittar du ett bolag som köper andra bolag med konkurrensfördelar så billigt? Nej, jag hittar inget som slår dem på de punkterna. Därför vill jag äga Decisive Dividend, trots skulderna. Namnet till trots är det inte utdelningen som är avgörande för mig, utan att de köper fina bolag till fantastiska värderingar.

OBS! Har ni frågor till Decisive, ta upp dem, jag har fått löfte om en till intervju!

Jag tittade lite snabbt på deras finanser, och konstaterar att de inte uppfyller mitt avkastningskrav alls. Jag ser inte hur totalavkastningen ska bli hög, med den roic de uppvisar över tid. Vidare verkar det vara någonting som inte stämmer, får jag en känsla av här.

SvaraRaderaMvh investera-pengar.blogspot.se

Ok, då har vi olika uppfattning.

RaderaVärt att fundera på är effekten av nya affären och att de bolag som förvärvades 2018 inte hunnit bidra till hela 2018 års årsvinst. Bolaget är till viss del under uppbyggnad.

Att köpa till låga multiplar borde inte vara fel, om EBITDA håller i sig så skulle de kunna få ROI på bra några år. Tack för dina inlägg om bolaget!

SvaraRaderaDet som gör mig mest bekymrad över caset är nog skuldsättningen så gör att utrymmet för misstag inte är så stort. Så fråga till DD är nog hur de ser på skuldsättningen på kort respektive lång sikt och om de har något uttalat mål avseende nettoskuld / EBITDA?

Ja, det är en bra fråga. Som jag uppfattat det finns inte något specifikt mål, men jag ska ta upp den och se om det kommer fler frågor.

RaderaMan kan notera att maximalt "debt to adjusted ebitda" är 3,5 enligt gamla låneavtalet och 3 enligt nya. Så de bör spontant se till att hålla sig inom de ramarna med marginal. Men mål är en bra fråga, särskilt när ett nytt låneavtal finns på plats.

Gustav, skulle önska en genomgång på lovande IT / fintech bolag i emerging markets. De har en megatrend (den bästa?) i ryggen och framtiden talar för dem.

SvaraRaderaÄr inte så bra på IT och det jag äger i sektorn är väl typ Discovery Ltd som är IT-inriktade pga verksamhet mot försäkring och bank.

RaderaAv lättköpta bolag är MercadoLibre ett ”säkert kort” och svenska Fram är lovande men svårbedömt. Annars tittar jag på Thailändska Netbay och Humanica och tycker att Japanska Rakus påminner en hel del om Fortnox. Turkisk IT i form av Logo Yasilim vet jag är populärt i småbolagsfonder.

Ska kolla om jag hittar mer, finns ju extremt många kandidater, men ville ge dig detta nu.

Vill minnas att jag beskrev detta Decisive som en uppvisning i konsten att rida en häst i två riktningar samtidigt. Man presenterar direktavkastningar på 9,5% samtidigt håller man på och förvärvar bolag. Kan villigt erkänna att jag inte förstår bolaget. Får väl säga som en företagsledare i Sverige gjorde vid något tillfälle. Här ligger en gravad hund begravd.

SvaraRaderaMed vänlig hälsning

Lars

Jag förstår din skepsis. Men jag råder dig att kolla på Exchange Income och den resa som de har gjort. Affärsmodellen är inte omöjlig utan går ut på att förvärva bolag billigt och under resans gång dela ut dela ut kassaflödena till aktieägarna.

RaderaSen har Decisive Dividend inte kommit lika långt på resan, men kolla gärna gärna på dessa bolag i kombination. Hästen kan ändå röra sig framåt i totalriktning, och Decisive gör sin variant av ett riktigt lyckat bolagskoncept.

Tycker att de dragit på för hårt med skuldsättningen, räntenivån 8 %, betydligt högre än tidigare, talar för att bankerna också tycker att risken ökat. Annars gillar jag flera av deras förvärv som ser mkt prisvärda ut. Men de borde sakta ner och bygga kassaflöde. Spar resten till mitt inlägg nästa helg!

SvaraRaderaJag tror det också det kan ha att göra med att lånen numera är amorteringsfria (även om de kan komma amortera en del). Ser fram emot ditt inlägg om dem!

RaderaFör den som är intresserad kan jag tipsa om deras färska "Annual information Form". Den går igenom innehaven på djupet, tydlig ger info om deras konkurrenter m.m.

SvaraRaderaSe länken:

https://sedar.com/GetFile.do?lang=EN&docClass=1&issuerNo=00034593&issuerType=03&projectNo=02956405&docId=4579443

När jag kollar på bolagets nyckeltal och vinst verkar det som att största delen av dividendutbetalningen finansierats med lån. Har jag förstått saken rätt? Ser ju lite konstigt ut att de delar ut 10 ggr mer än vad deras resultat är.

SvaraRaderaSå har jag inte förstått det. Det som komplicerar bilden är två förvärv i mitten av 2018 och det senaste förvärvet nu i augusti 2019. Det viktiga är förmågan att generera vinst och kassaflöden nu och framåt. Om det inte skulle komma ett förvärv under 2020 skulle det året vara tydligare (men målet är ett förvärv per år).

RaderaMen man kan se hur hållbar dagens utdelning är och vilken eventuell förmåga som finns till höjning (eller amortering) efter senaste affären på sid 22-23: https://decisivedividend.com/spot/wp-content/uploads/Decisive-Investor-Presentation-2019-Aug-29.pdf